Fradrag for tab på unoterede aktier – Ny højesteretsdom

HjulmandKaptain, repræsenteret ved advokat (H), Mads Balsby Wilkens og advokat, ph.d.(-jur.), Thomas Rønfeldt, gav tirsdag den 1. december 2020 møde for Højesteret i en sag om fremførelsesretten af den beregnede negative skatteværdi af tab på unoterede aktier. Vores advokater opnåede et endog meget positivt resultat.

Har du lidt tab, du ikke har fået selvangivet, så vil denne højesteretsdom have betydning for dig.

Hvad er unoterede aktier?

Unoterede aktier, i modsætning til noterede aktier, er aktier, der ikke er optaget til handel på en børs, en multilateral handelsfacilitet eller et reguleret marked. Grundlæggende kan man sige, at unoterede aktier er aktier i f.eks. helt almindelige selskaber eller aktie- eller anpartsselskaber, som ejeren har en andel i.

Manglende selvangivelse af tab på unoterede aktier

Sagens omdrejningspunkt var sammenspillet mellem skatteforvaltningslovens § 26 (genoptagelsesreglerne) og skattekontrollovens § 1 (reglerne om selvangivelse).

Sagens principielle spørgsmål var, om en manglende selvangivelse af et tab på unoterede aktier i 2010, i henhold til skattekontrollovens § 1, havde den konsekvens, at tabet var endeligt tabt og ikke kunne anvendes i senere indkomstår, medmindre der var adgang til genoptagelse (efter skatteforvaltningslovens § 26) af indkomståret, hvori tabet var konstateret.

Skatteyderen havde for landsskatteretten og landsretten, hvor sagen blev tabt, gjort gældende, at skatteforvaltningslovens § 26 ikke begrænsede skatteyderens mulighed for at få beregnet og anvendt en restværdi af et tab på unoterede aktier for et indkomstår, der lå uden for genoptagelsesreglerne i skatteforvaltningslovens § 26 – altså i de fjerde indkomstår efter det indkomstår, tabet var realiseret i.

Skattemyndighederne og skatteministeriet var af den opfattelse, at i tilfælde hvor tabet er opstået i et indkomstår, der ligger uden for genoptagelsesfristerne i skatteforvaltningslovens § 26, vil tabet ikke kunne anvendes til senere brug, idet det herefter er endeligt tabt for skatteyderen.

Højesteret gav skatteyderen medhold

Højesteret gav skatteyderen medhold i sin påstand med dommerstemmerne 5-0 (efter sagen var tabt 3-0 i landsretten). Højesteret fastslog dermed, at der ikke er eller var nogen forpligtelse til at selvangive tab på unoterede aktier, og at den manglende selvangivelse ikke medførte tab af retten til senere anvendelse af de unoterede aktier. Heller ikke i henhold til genoptagelsesreglerne i skatteforvaltningslovens § 26.

Højesteret fastslår således, at tab på unoterede aktier i indkomstår, der ligger uden for de ordinære ansættelsesfrister, ikke anses for tab ved manglende selvangivelse. Skattemyndighederne er forpligtet til at beregne den fremførbare negative skatteværdi af disse tab til brug for indkomstår, der ligger inden for de ordinære genoptagelsesfrister i skatteforvaltningslovens § 26.

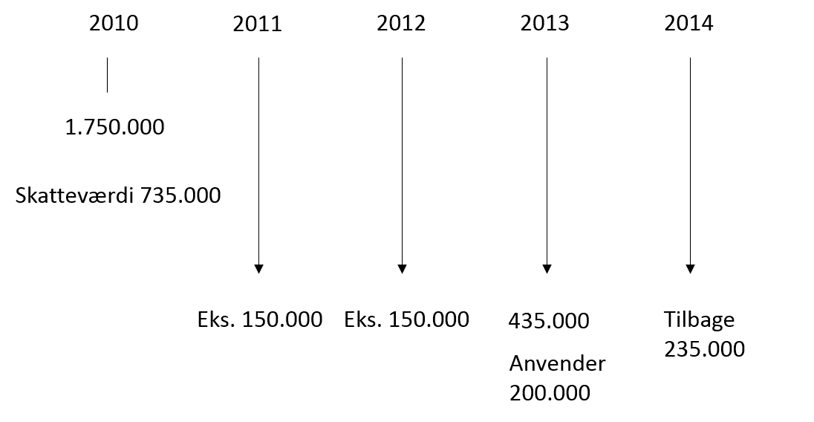

Højesteretsdommens konsekvenser og betydning for skatteydere kan illustreres ved følgende eksempel:

Skatteyderen konstaterer et tab på 1.750.000 kr. på unoterede aktier. I 2017, efter den ordinære frist for genoptagelse af indkomståret 2010, opdager skatteyderen, at der er ret til fradrag for tab på unoterede aktier i anden indkomst.

Skatteyderen anmoder skattestyrelsen om at beregne skatteværdien i realisationsåret (2010) og beregne restværdien til brug for de indkomstår, der vil kunne genoptages i henhold til de almindelig frister, i eksemplet nedenfor år 2013 og 2014.

Skattestyrelsen er nu, efter Højesterets dom, forpligtet til at beregne den negative skatteværdi og til at finde ud af, hvor meget af denne negative skatteværdi, der vil kunne være anvendt i realisationsåret og efterfølgende år. Dette for at konstatere hvor meget negativ skatteværdi (fradrag) der er til rådighed i de indkomstår, der vil kunne genoptages (i eksemplet 2013 og 2014).

Beregningen kunne se sådan ud:

I eksemplet er der konstateret et tab på unoterede aktier i 2010. Tabet bliver ikke selvangivet i 2010.

I 2017 vil skatteyderen gerne anvende tabet i de indkomstår, der kan genoptages, hvilket inden 1. maj 2017 er indkomstårene 2013 og 2014, medmindre der foreligger ekstraordinære omstændigheder.

Med Højesterets dom skal skattestyrelsen nu foretage ovenstående beregning, altså beregning af skatteværdien af tabet i 2010. Det vil sige en beregning af, hvor meget af skatteværdien, der er tilbage i de indkomstår, der kan genoptages. I eksemplet svarende til indkomstår 2013 og 2014.

I eksemplet ville der kunne være anvendt 150.000 kr. af skatteyderen eller dennes ægtefælle i 2011 og det samme i 2012. Disse tab er endeligt tabt, idet disse indkomstår ikke kan genoptages.

I 2013, hvilket er det første år, der kan genoptages, er der herefter 435.000 kr. tilbage af den oprindelige fremførbare negative skatteværdi af tabet. I 2013 anvendes 200.000 til modregning, hvorfor skatteyderen for 2013 får 200.000 kr. tilbage fra staten i for meget betalt skat.

Tilbage er herefter 235.000 kr. i fremførbar negativ skatteværdi af tabet til brug i 2014. Var den skattepligtige indkomst 0 eller negativ for skatteyderen i 2014, fremføres tabet blot til brug i 2015 eller senere.

Højesteretsdommens betydning for skatteydere

Højesteretsdommen har således stor betydning for skatteydere, der har konstateret tab på unoterede aktier, men ikke har fået disse selvangivet. Hidtil ville skattestyrelsen betragte disse som tabt grundet den manglende selvangivelse. Det har Højesteret nu lavet om på.

Dommen kan også for perioden indtil 2015 have samme konsekvenser for kildeartsbegrænsede tab, altså tab konstateret på noterede aktier.

Har du lidt tab, der ikke er selvangivet?

Har du tab, du ikke har fået selvangivet, så kontakt advokat (H), Mads Balsby Wilkens eller advokat ph.d.(-jur.), Thomas Rønfeldt om dommens konsekvenser for dine ikke selvangivne tab.

Kontakt

Nyheder

Se flere-

Case14.07.2026

Case14.07.2026HjulmandKaptain rådgiver Nordiccraft & Kreaværket

Se case

-

Case10.07.2026

HjulmandKaptain rådgiver ved køb af ikonisk erhvervsejendom på John F. Kennedys Plads

Se case

-

Nyhed02.07.2026

Færre patienter får erstatning for skader, selvom flere søger

Læs nyhed

-

Nyhed02.07.2026

Grøn omstilling kræver fair erstatning, ellers mister vi opbakningen

Læs nyhed

-

Nyhed30.06.2026

Datatilsynet åbner sag: Kommune brugte AI uden risikovurdering

Læs nyhed

-

Nyhed12.06.2026

Elkjøp får bøde på 20 mio. NOK for ulovlig brug af kundedata

Læs nyhed

-

Nyhed18.05.2026

Ny afgørelse: Opsigelse af medarbejder med COVID-19-senfølger udløste godtgørelse på 240.000 kr.

Læs nyhed

-

Case18.05.2026

DanHatch gennemfører virksomhedsoverdragelse med HjulmandKaptain som rådgiver

Se case

-

Nyhed11.05.2026

Nye EU-regler om insolvensbehandling skal gøre det lettere for kreditorer at inddrive midler på tværs af landegrænser

Læs nyhed

Tilmeld dig

HjulmandKaptains

Få nyheder, invitationer til arrangementer, gode råd og viden om jura inden for de fagområder, der interesserer dig.